Hoy vence el plazo para reformar las pensiones ¿Qué puede pasar?

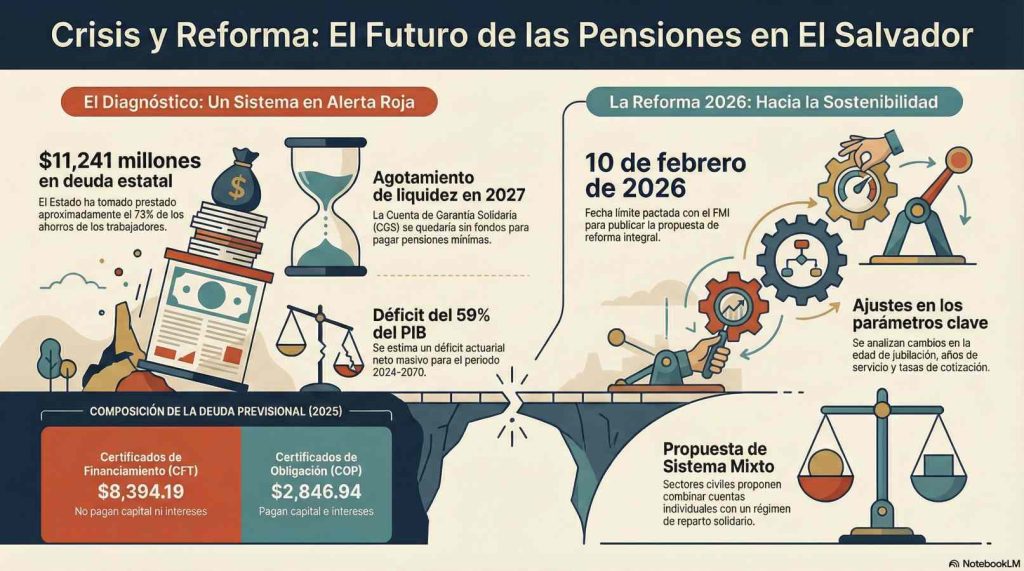

Hoy vence el plazo para presentar la reforma de pensiones ante el FMI, en medio de una deuda previsional que supera los $11,241 millones.

Feb 10, 2026- 14:00

Hoy vence el plazo para que el Gobierno presente una nueva reforma al sistema de pensiones, un compromiso asumido con el Fondo Monetario Internacional (FMI) y clave para el futuro fiscal del país. La fecha límite llega en medio de un escenario complejo: la deuda estatal con los fondos privados de pensiones creció 6.8% en 2025 y ya supera los $11,241 millones de dólares, según datos oficiales del Banco Central de Reserva (BCR).

Esta cifra no solo refleja una presión creciente sobre las finanzas públicas, sino que también plantea preguntas directas para quienes hoy cotizás y estás construyendo tu futuro laboral. Lo que se decida —o no— a partir de este plazo puede definir cuánto y cómo vas a recibir tu pensión dentro de 20 o 30 años.

Una deuda que crece y se paga con los ahorros de los trabajadores

De acuerdo con cifras del BCR, retomadas del Instituto Salvadoreño de Pensiones (ISP), la deuda previsional pasó de 10,525.96 millones de dólares en diciembre de 2024 a $11,241.13 millones al cierre de 2025. El incremento fue de $715.17 millones de dólares en apenas un año.

Estos recursos provienen, en su mayoría, de los ahorros que las Administradoras de Fondos de Pensiones (AFP) descuentan cada mes a los salarios de los trabajadores. El Estado utiliza ese dinero para pagar las pensiones del antiguo sistema público, abandonado a finales de la década de 1990, mediante títulos valores que las AFP están obligadas a comprar.

Actualmente, esta deuda se divide en dos grandes instrumentos.

Los Certificados de Obligaciones Previsionales (COP) suman $2,846.94 millones de dólares. Son títulos que el Estado emite y que, en teoría, pagan capital e intereses.

A esto se añaden los Certificados de Financiamiento de Transición (CFT), que alcanzan $8,394.19 millones de dólares. Desde la reforma aprobada en diciembre de 2022, estos títulos no pagan ni capital ni intereses, lo que reduce los rendimientos del ahorro previsional.

En conjunto, la deuda previsional representa alrededor del 73% de los fondos administrados por las AFP, equivalentes a 11,564 millones de dólares, según el BCR. Para dimensionarlo mejor: de cada 10 dólares que cotizás, más de 7 están prestados al Estado.

Advertencias del FMI y un fondo que se agotaría en 2027

El FMI ha sido claro en sus evaluaciones. En distintos informes sobre El Salvador, el organismo advierte que el 89 % de los activos de las AFP está invertido en deuda pública, ya sea de forma directa o indirecta a través del sistema financiero. Esta alta concentración limita la rentabilidad y aumenta el riesgo del sistema.

Otro punto crítico es el uso de la Cuenta de Garantía Solidaria (CGS), un fondo común que se activa cuando los jubilados agotan el dinero de su cuenta individual. Según el FMI, desde hace un tiempo las pensiones del sistema privado ya se están pagando parcialmente con recursos de esta cuenta.

El problema es el tiempo. Las proyecciones del organismo indican que la CGS podría agotarse alrededor de 2027, si no se hacen ajustes estructurales. Por eso, el FMI insiste en que El Salvador necesita una reforma integral del sistema de pensiones, que reduzca el déficit previsional y mejore la sostenibilidad fiscal.

Qué se espera de la nueva reforma previsional

Como parte del acuerdo con el FMI, el Gobierno salvadoreño debe presentar una propuesta de reforma antes del 10 de febrero de 2026, plazo que vence este día. Según especialistas y reportes de la prensa local, el nuevo esquema podría entrar en vigencia a mediados de ese mismo año.

El desafío no es menor. Aunque la reforma de 2023 permitió un aumento aproximado del 30% en las pensiones, persisten dudas sobre su viabilidad en el largo plazo. Además, el patrimonio administrado por las AFP en 2024 equivale al 45% del Producto Interno Bruto (PIB), una caída frente al 50% registrado en 2020, lo que refleja estancamiento en cotizaciones y rendimientos.

Para los trabajadores jóvenes, este contexto implica un riesgo concreto: seguir aportando a un sistema que hoy funciona más como financista del Estado que como un mecanismo efectivo de ahorro para la vejez.

Una propuesta ciudadana: sistema mixto sin aumentar edad ni cotización

En medio del debate, una de las iniciativas más detalladas proviene de la Mesa de Trabajo por una Pensión Digna, una organización que agrupa a especialistas y representantes sociales. Su propuesta apunta a un sistema mixto, que combine reparto solidario con cuentas individuales, sin aumentar la edad de jubilación ni el porcentaje de cotización.

Los principales ejes del planteamiento son los siguientes.

La edad de retiro se mantendría en 60 años para hombres y 55 para mujeres.

En cuanto a la cotización, del 16% actual del salario, el 13.2% iría a un régimen de reparto solidario y el 2% a cuentas individuales.

La administración de los fondos podría estar a cargo del ISP, las AFP actuales o una nueva entidad privada regulada por la Superintendencia del Sistema Financiero (SSF).

Se plantea un doble cálculo de pensión, que permitiría al afiliado elegir entre un esquema basado en el salario regulador o uno vinculado a la capitalización individual.

La tasa de reemplazo progresiva iniciaría en 40% por los primeros 10 años de cotización y aumentaría 1% por cada año adicional, hasta un máximo de 60% en el componente solidario. Sumado a la cuenta individual, la tasa combinada se estima entre 75% y 85%.

La pensión mínima subiría de $304.17 a $400 dólares para quienes acrediten al menos 25 años de aportes.

Te puede interesar: Joven salvadoreña se casa en el Super Bowl durante el show de Bad Bunny

Por qué esta discusión te afecta directamente

Si tenés entre 20 y 40 años, esta reforma no es un tema lejano. Cada aporte que hacés hoy está condicionado por reglas que se están definiendo ahora. En su estado actual, el sistema enfrenta un problema de confianza, baja rentabilidad y alta dependencia de la deuda pública.

Un esquema mixto, como el que proponen sectores ciudadanos, busca equilibrar tres objetivos: pensiones más dignas, sostenibilidad fiscal y protección real del ahorro individual, sin obligarte a trabajar más años o cotizar un mayor porcentaje de tu salario.

Para inversionistas locales y extranjeros, una reforma creíble también envía una señal positiva: menor riesgo fiscal, mayor transparencia y una economía con bases más estables.

Un debate clave para el futuro del país

La reforma previsional que se avecina no es solo un ajuste técnico. Es una decisión estructural que impactará a millones de salvadoreños y al rumbo de las finanzas públicas. Seguir el debate, informarte con datos y exigir claridad en el uso de los fondos es parte de cuidar tu futuro financiero.

Fuentes:

Banco Central de Reserva de El Salvador (BCR)

Instituto Salvadoreño de Pensiones (ISP)

Fondo Monetario Internacional (FMI)

Mesa de Trabajo por una Pensión Digna

Reportes de prensa económica local